법조메카 서초동을 대표하는 기업 회생파산 명문로펌 윈앤윈에 오신 것을 환영합니다.

소개·안내

안내문

중소기업 회생파산센터

기업회생/파산 업무

도산법전문변호사

맞춤형회생컨설팅

기업법무팀 소개

도산법자문업무

기업법률자문 및 지원업무

찾아오시는길

ㅣ

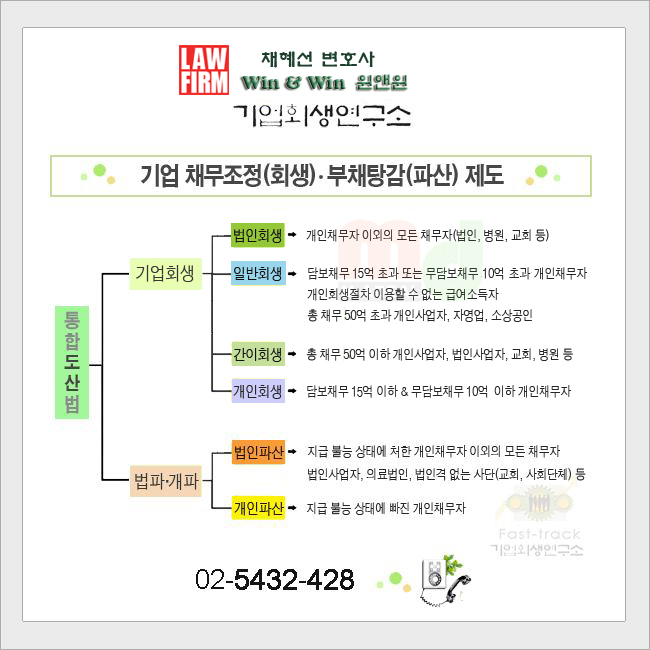

법인파산

법인파산신청가이드

법인파산의 필요성

법인파산의 내용

법인파산의 흐름

법인파산의 비용

법인파산의 준비서류

법인파산 묻고답하기

법인파산 실무(게시판)

ㅣ

파산·면책

사업자개인파산제도

사업자파산의 흐름

소요비용&준비서류

면제재산&압류금지재산

면책·복권

개인파산 실무(게시판)

ㅣ

기업회생

기업회생신청가이드

법인회생

개인사업자회생

간이회생

기업회생 실무(게시판)

ㅣ

소상공인개인회생

소상공인개인회생제도

소상공인개인회생의 흐름

소요비용&준비서류

개인 신용회복제도

개인회생 실무(게시판)

ㅣ

M&A

회생기업 M&A 개요

회생기업 인가전/후 M&A

파산법인의 자산양수

회생절차상 M&A 추진시기

ㅣ

경매·NPL

법원경매절차

강제집행 경매

유치권관련 분쟁

대항력관련 분쟁

등기관련 분쟁

회생절차와 경매

경매대처방안(NPL기법)

주담대채무조정

ㅣ

일반법무

일반법무서비스

민사일반

형사사건

행정·조세

이혼·상속

재건축·재개발

건설분쟁

어업권손실보상

특허·지식재산권

총유재산분쟁

손배·산재·CRPS

상장폐지대응

가압류·가처분

ㅣ

언론보도

언론보도

ㅣ

고객센터

공지사항

파산·회생 실무

법률상식

진로제시경영진단

신용회복자가진단

ㅣ

비공개상담

비공개상담

고객센터

고객센터

공지사항

파산·회생 실무

법률상식

진로제시경영진단

신용회복자가진단

◎ 파산·회생 실무

전체

ㅣ

법인파산 실무

ㅣ

개인파산 실무

ㅣ

기업회생 실무

ㅣ

개인회생 실무

글번호

278

카테고리

파산·회생실무-기업회생실무

작성일

2020-10-25

조회수

10245

글제목

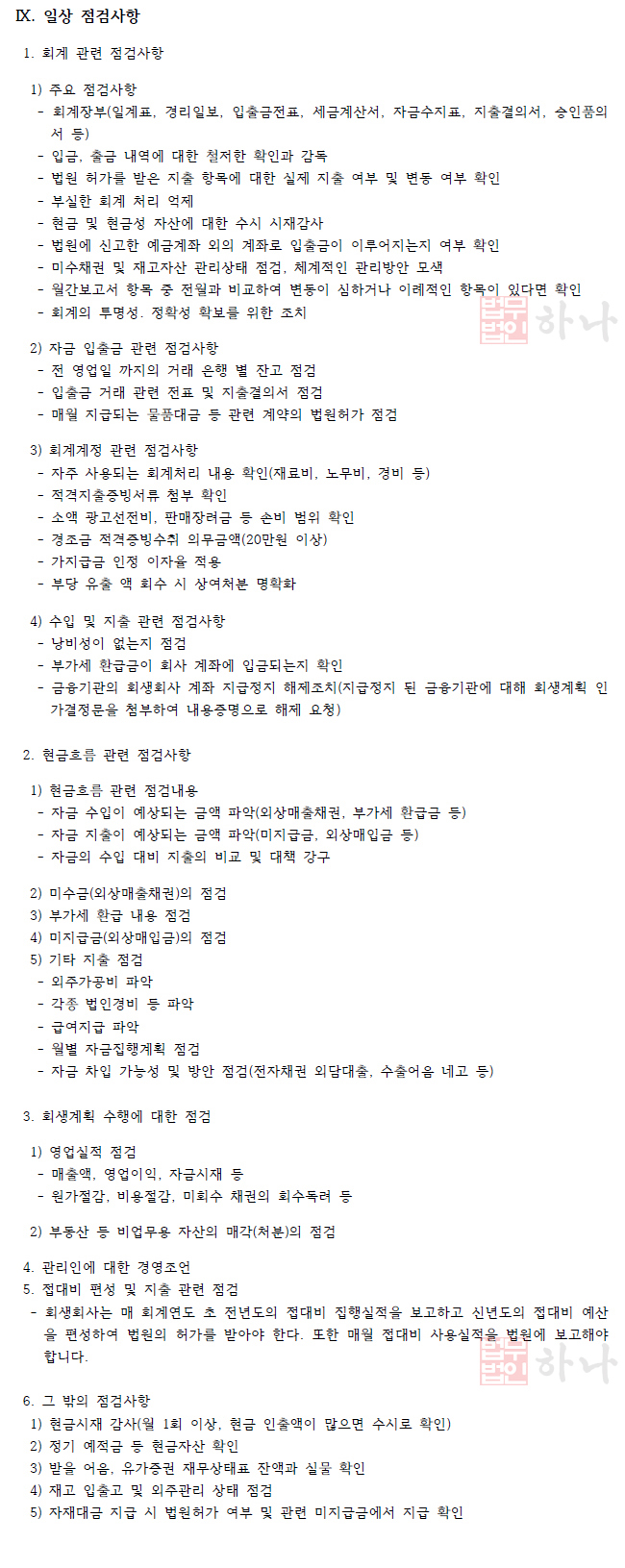

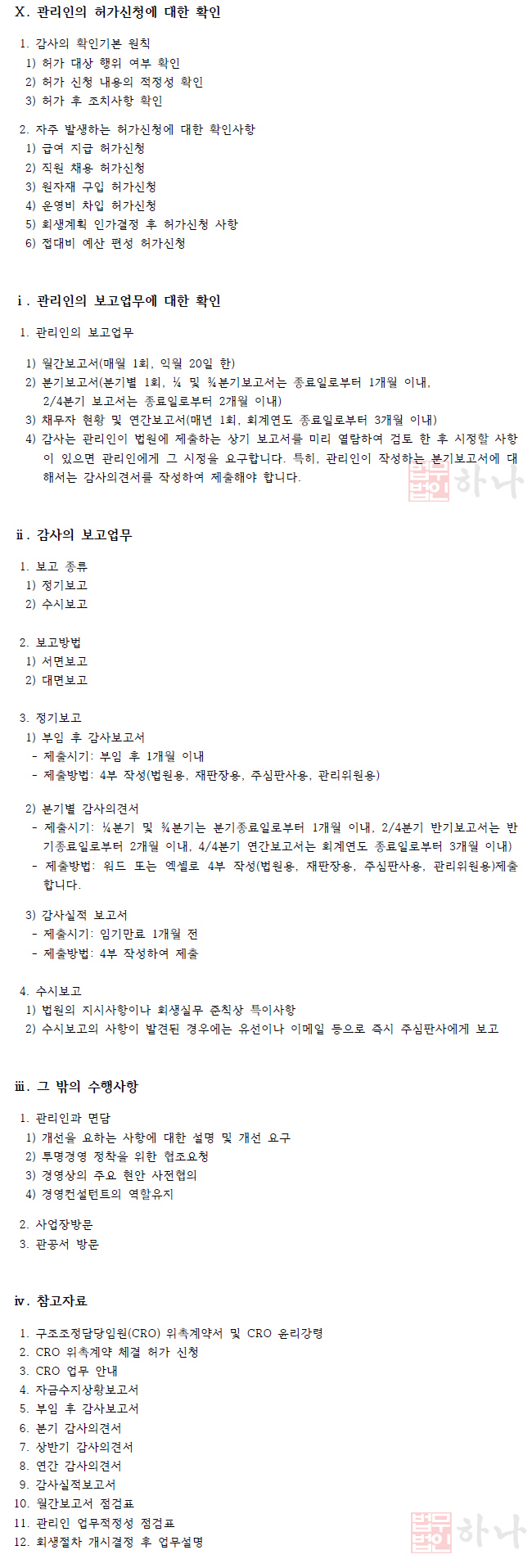

회생절차의 CRO 및 감사직무

이 내용과 관련된 내용으로 비공개 상담 신청하기 ▶

목록으로

고객센터

대표전화

18111-428

일반전화

02-588-8114

대표팩스

02-6008-7116

채널ID

lawq

회사명 : 로펌 윈앤윈 | 대표변호사 : 채혜선 | 주소 : (06634) 서울 서초구 서초중앙로22길 17, 메가스터디건물 2층(서초동) | 광고책임 : 채혜선 변호사

Tel : 18111-428(전국대표), 02-588-8114, 010-6541-1145(긴급) | Fax : 02-6008-7116 | E-mail : lawq@daum.net

Copyright © 로펌 윈앤윈 회생파산센터 All rights reserved.